.jpg)

为什么期权卖方比买方的胜率更高

刚刚开始涉及期权投资的交易者,往往深深地受到了教科书上那一句“买方收益无限,风险有限;卖方收益有限,风险无限”的深刻影响,以为做期权的买方更容易挣钱,甚至会奇怪怎么会有人愿意做卖方。然而,有经验的期权交易者又会告诉你这样一句话:“做期权卖方赚钱概率更大”。到底真相是什么样的呢,我们今天就来一探究竟!

正如判断一个择时模型的好坏,需要从胜率和盈亏比两个角度去考虑。期权买方与卖方哪个好也应该从两个维度去考虑:一是最终平仓时获利的绝对收益,二是最终平仓时获利的概率。

通常而言,由于期权的买方潜在收益很高,一旦赚钱,绝对收益上会比卖方更有优势;而期权的卖方则在胜率上完胜期权的买方,如果做10次期权卖方交易,可能赚钱7-8次,而买方则只能赚钱2-3次。所以,套用一句足彩的术语一言以蔽之:做买方低胜率高赔率,做卖方则相反。

下面,我们至少能从三个角度来聊聊为什么期权卖方比买方的胜率更高?

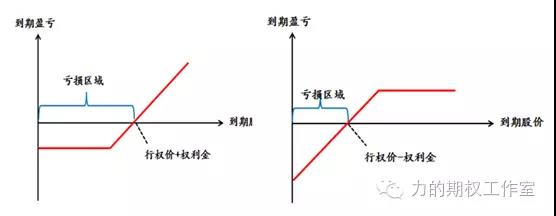

首先,我们从最最经典的到期盈亏图来看,同样是看涨,下面两张图分别显示了买认购和卖认沽的到期盈亏情况:

从这两个图的比较可以看出,对于同一个行权价、同一天到期的认购和认沽期权,当到期股价处在0到“行权价加上权利金”的区域(记为D1)时,买认购的交易者最终亏钱,而当到期股价处在0到“行权价减去权利金”的区域(记为D2)时,卖认沽的交易者最终亏钱,不论股价服从什么分布,D2是D1的真子集,股价到期落在D2的概率总归要小等于在D1的概率,所以买认购比卖认沽更容易亏钱,买认购的胜率更低!

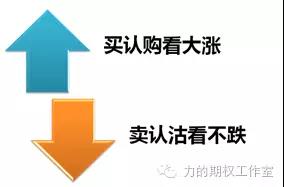

其次,我们从希腊字的角度去理解,仍然是相同行权价、相同到期日的认购与认沽合约,买认购属于正Delta,正Gamma的行为;卖认沽属于正Delta,负Gamma的行为,回顾曾经的一篇文章《期权世界的另类音符,爱琴海边的希腊字母》,您会知道正Gamma的操作表示交易者希望股价大幅变动,而负Gamma的操作则表示交易者希望股价小幅盘整,甚至最好一动不动。这告诉了我们,买认购的正Delta表示看涨,正Gamma表示大幅变动,所以买认购是一个看大涨的行为,而卖认沽仅仅是看不跌,您说相比于“看大涨”,看不跌是不是包含了“看大涨”、“看小涨”、“看一动不动”等多种情况呢。

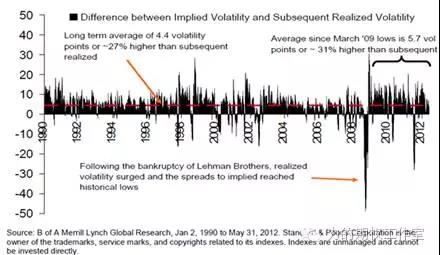

然后,我们从第三个角度——“隐含波动率”来看。我经常把隐含波动率比作是期权的“PE(市盈率)”,实际上期权是没有市盈率一说的,这样的比喻只是想说明隐含波动率是期权价格高估与否的一个指标(这一点正如市盈率之于股票),隐含波动率高于此后的实际波动率则代表该期权合约的价格是被高估了。根据标普500指数在1990.1—2012.5的数据显示,即使在发达成熟的美国市场,期权合约的隐含波动率仍然在大部分时间内都大于此后的实际波动率,这说明不论是认购还是认沽期权,期权的市场价格往往被“高估”。对于总是被高估的期权,您说卖划算还是买划算呢?答案不言自明了吧!

让我们简单假设一张平值期权的认购和认沽的权利金价格是50ETF标的面值的5%,到期日是每月最后一天,并假设一个月内标的价格上涨5%,买一个月后到期的平值认购才会赚钱;一个月内标的价格下跌不超过5%,卖一个月后到期的平值认沽就不会亏钱。

于是,根据2005.1-2016.6的简单统计,可以发现,在2005.1-2016.6期间的138个月内,标的一个月内上涨超过5%的次数为41次,因此买当月平值认购的胜率只有29.71%,不到三成。同样地,在2005.1-2016.6期间的138个月内,标的一个月内下跌不超过5%的次数为107次,说明卖当月平值认沽的胜率为77.53%,接近八成。这说明如果2005年起就有了50ETF期权,每个行权周期第一天就买当月平值认购或卖当月平值认沽的话,按照这样的近似统计,买认购最终赚钱的胜率只有29.71%,而卖认沽的赚钱概率却达到77.53%。

最后,我们对2015.2.9上证50ETF期权上市至今的17个行权周期进行了简单统计,假设每个周期第一天开盘买入平值认购或卖出平值认沽,持有到到期日,会是怎样的胜率和盈亏比,具体如下:

行权周期 | 当月平值认购 | 行权首日开盘价 | 到期日收盘价 | 绝对盈亏 |

2015.2.9-2015.3.25 | 10000003 | 0.1272 | 0.3020 | 1748 |

2015.3.26-2015.4.23 | 10000067 | 0.0791 | 0.6354 | 5563 |

2015.4.24-2015.5.27 | 10000161 | 0.2183 | 0.0814 | -1369 |

2015.5.28-2015.6.24 | 10000171 | 0.1751 | 0.0001 | -1750 |

2015.6.25-2015.7.22 | 10000218 | 0.2187 | 0.0001 | -2186 |

2015.7.23-2015.8.26 | 10000264 | 0.0779 | 0.0001 | -778 |

2015.8.27-2015.9.23 | 10000357 | 0.1350 | 0.2263 | 913 |

2015.9.24-2015.10.28 | 10000417 | 0.0805 | 0.1000 | 195 |

2015.10.29-2015.11.25 | 10000431 | 0.0682 | 0.1454 | 772 |

2015.11.26-2015.12.23 | 10000304 | 0.0704 | 0.0380 | -324 |

2015.12.24-2016.1.27 | 10000482 | 0.0655 | 0.0001 | -654 |

2016.1.28-2016.2.24 | 10000539 | 0.0700 | 0.0766 | 66 |

2016.2.25-2016.3.23 | 10000375 | 0.0450 | 0.1092 | 642 |

2016.3.24-2016.4.27 | 10000579 | 0.0906 | 0.0001 | -905 |

2016.4.28-2016.5.25 | 10000603 | 0.0470 | 0.0001 | -469 |

2016.5.26-2016.6.22 | 10000529 | 0.0422 | 0.0649 | 227 |

2016.6.23-2016.7.27 | 10000634 | 0.0490 | 0.1079 | 589 |

行权周期 | 当月平值认沽 | 行权首日开盘价 | 到期日收盘价 | 绝对盈亏 |

2015.2.9-2015.3.25 | 10000008 | 0.1251 | 0.0001 | 1250 |

2015.3.26-2015.4.23 | 10000068 | 0.0801 | 0.0001 | 800 |

2015.4.24-2015.5.27 | 10000162 | 0.1562 | 0.0001 | 1561 |

2015.5.28-2015.6.24 | 10000172 | 0.1567 | 0.2788 | -1221 |

2015.6.25-2015.7.22 | 10000220 | 0.1294 | 0.2830 | -1536 |

2015.7.23-2015.8.26 | 10000268 | 0.1526 | 0.7854 | -6328 |

2015.8.27-2015.9.23 | 10000361 | 0.1825 | 0.0001 | 1824 |

2015.9.24-2015.10.28 | 10000420 | 0.1200 | 0.0001 | 1199 |

2015.10.29-2015.11.25 | 10000436 | 0.0830 | 0.0001 | 829 |

2015.11.26-2015.12.23 | 10000306 | 0.0760 | 0.0001 | 759 |

2015.12.24-2016.1.27 | 10000487 | 0.0927 | 0.5529 | -4602 |

2016.1.28-2016.2.24 | 10000540 | 0.0859 | 0.0001 | 858 |

2016.2.25-2016.3.23 | 10000379 | 0.0821 | 0.0001 | 820 |

2016.3.24-2016.4.27 | 10000584 | 0.0856 | 0.0062 | 794 |

2016.4.28-2016.5.25 | 10000608 | 0.0607 | 0.0785 | -178 |

2016.5.26-2016.6.22 | 10000530 | 0.0278 | 0.0001 | 277 |

2016.6.23-2016.7.27 | 10000639 | 0.0351 | 0.0001 | 350 |

结果发现,在这17个行权周期内,行权周期首日就买当月平值认购持有到期的胜率大约52.94%,盈亏比为1.13,而卖当月平值认沽期权持有到期的胜率大约为70.59%,盈亏比为0.34。这与我们的预期完全相符。

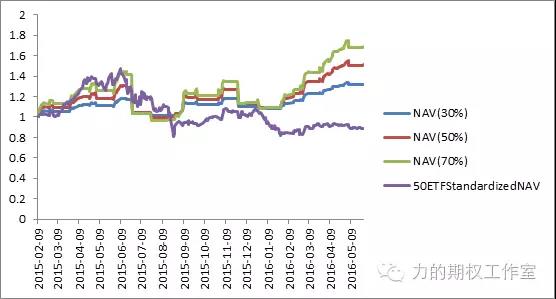

看到这里,或许您会发现,没错!卖认沽虽然赚钱胜率高,但亏起来不得了(比如去年7.23—8.26期间单张认沽亏损6328元),然而您没有想过止损吗?如果设置一个合理的止损点(比如股价日内跌2-3%就平仓),长期来看,依然是一个胜利者的姿态(关于带止损的卖认沽,可参考《窄幅震荡的L型行情,还能投资什么呢?——论会卖期权的重要性》),从2015.2.9—2015.5.31,在设置了一定止损点位后,画出卖出平值或虚值1档认沽的净值图。

结果发现,即使经历了三轮的断崖式下跌后,每个行权周期分别以三、五、七成仓位作为保证金的带止损short put策略的累计收益率为31.86%、51.03%和68.62%,三成仓位策略的最大回撤仅为14.74%,收益回撤比高达2.16。

关于期权买方与卖方的胜率孰高孰低,如果看完此文后,还有些一知半解,那么您想一想:如果把期权想成保险,您觉得买保险的赚钱概率大还是卖保险的呢?如果把期权想成彩票,您觉得买彩票的赚钱概率大还是卖彩票的呢?You might immediately know!